NPO相談

業務執行と財産の状況を監査する役目です。

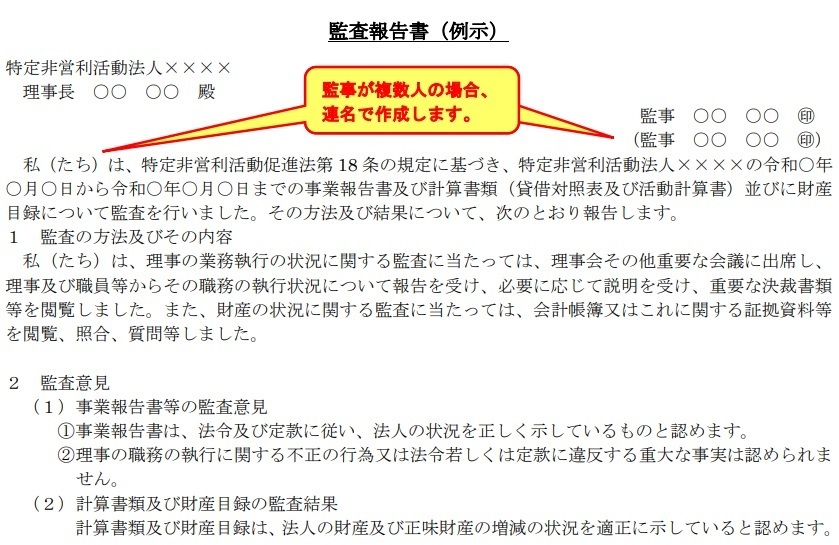

責任重大ですから、複数人体制がオススメ!

❚監事の職務

監事の職務として、NPO 法第 18 条で次の5つが定められています。

1 理事の業務執行の状況を監査すること

2 NPO 法人の財産の状況を監査すること

3 監査の結果、業務または財産に関し 不正の行為または法令もしくは定款に違反する重大な事実があることを発見した場合には、これを社員総会または所轄庁に報告すること

4 前号の報告をするために必要がある場合には、 社員総会を招集すること

5 理事の業務執行の状況またはNPO法人の財産の状況について、 理事に意見を述べること

❚監事の兼職できません!

監事は、その独立性や公平性を確保するため、当該NPO法人の理事又は職員を兼ねることができません。(NPO 法第 19 条)

⇒運営に直接的にコミットしてもらう方には、監事ではなく、理事に就任していただきましょう。

❚「業務監査」と「会計監査」の主なポイント

業務監査では、法律と定款に則って運営されているかを確認します。

①通常総会をNPO法または定款の定めに従って開催しているか?

②総会の招集はNPO法または定款の定めに従って開催しているか?

③理事会は定款に基づいて開催され、議事録がとられているか?

④事業報告書を毎年、事業年度終了後 3 ヶ月以内に提出しているか? …など。

会計監査では、会計が適切に行われていることと経営状況についても確認します。

⑤決算が理事会で承認されているか?

⑥期末の現金・預金残高があっているか?

⑦支払いの帳票など証拠書類はきちんと保存されているか? …など。

監事には業務監査と会計監査の両方をできる人が適任ですが、実際は難しいと思われますので、 監事を複数人置くことをお勧めします。

❚理事会にもぜひ積極的に参加を!

NPO法には、監事の理事会への出席を義務付ける規定はありません。しかし、監事は、法人の財産状況や理事の業務執行状況を監査する立場にありますから、その職務を的確に執行するためには 理事会に出席することが望ましいでしょう。

❚「監査報告書」の作成と報告

監査を実施した後は、業務の執行状況と財産の状況が適正であるかどうかを「監査報告書」に記載して、これを総会の議案として報告します。

★ 参考「NPO 法人のための業務のチェックリスト」 https://npoatpro.org/user/media/npoatpro/page/tool/NPOChecklist2018.pdf

「NPO 法人の監査の方法 ~監事の役割を理解しよう」 http://www.npoweb.jp/changerecipe/recipes/101.html